【ローン返済でお困りなら】任意売却/

【住んだまま売りたい】リースバック

- ホーム

- 【ローン返済でお困りなら】任意売却/【住んだまま売りたい】リースバック

目次

ローン返済が難しいなら…任意売却という手段があります

住宅ローンの返済が難しくお困りではありませんか。競売にかけられる前に、任意売却という解決できる道があります。競売を避けることができ、返済計画のリスケジュールが行えるなど売主様にとって有利な売却方法です。また「売却した後も、住み慣れた我が家に住み続けたい」という方には、当社や当社紹介の会社が買取り、家を賃貸化するリースバックという方法もあります。生活再建を目指したい、老後の資金を考えたい方はぜひ当社へご相談ください。

ローンの返済が滞ってしまうと競売により強制的にお手持ちの不動産が売却されてしまいます。相場よりも安く売られてしまい一括返済を求められるため、競売となれば生活再建は非常に困難です。

不利な競売を回避し、自分の意志で少しでも有利な売却をするためにも、ぜひ任意売却をご検討ください。こちらでは任意売却の概要やメリット・デメリット、競売との違いについてご紹介します。

競売を避けて自分の意志で有利に売却できる任意売却

任意売却とは住宅ローンの返済が滞り、強制的に競売となってしまう前に自分の意志で不動産を売却できる方法です。

任意売却は競売よりも有利に売却することができます。たとえば競売よりも高く売却できるため、残債を減らすことができます。さらに、残債の月々の返済額をリスケジュールが可能であるため、余裕を持てるのが任意売却の特徴です。他にも、売却代金から引越し費用の捻出や、情報公開せずに売却できるためプライバシーを守りやすいなどのメリットが任意売却にはあります。

不利な競売を回避し、自分の意志で有利に売却したいならば任意売却を検討しましょう。

こんな方におすすめです

- 収入が減りこのままでは住宅ローンの完済が難しい

- 金融機関からの督促状が届いておりどうしていいかわからない

- 離婚によっていままで通りローンを支払うのが難しくなった

- 相続したものの利用予定はなく、ローンの支払も難しくて困っている

- 滞納が続き競売開始通知が届いてしまった……

任意売却のメリット・デメリット

| メリット | デメリット |

|---|---|

| 金融機関と交渉し承諾を得られれば、不利な競売を避けて自分の意志で売却できる。 | 任意売却が金融機関に合意してもらえないこともある。 |

| 一般的な方法で売却できるため、市場相場にあった価格で売却可能。高値売却も目指せる。 | 不動産会社のサポートを受けられるが、金融機関との交渉など一通りの手続きはご自身で行う必要がある。 |

| 物件情報を公開せずに売却できるため、ご近所に知られることなく進めることができる。 | 任意売却を行える期間は競売がスタートするまで。なるべく早めにご決断する必要がある。 |

| 売却代金の一部を引越し費用や当面の生活資金として工面することができる。 | |

| 競売よりも売却価格が高くなりやすいため、残債を大きく減らせる。また、返済計画を見直すことができるため無理のない返済ができる。 | |

| 家族や知人に買い取ってもらうことで売却後も賃貸として生活環境を変えずにそのまま住み続けることができる。 |

任意売却についてもっと詳しく知りたい方はこちらから

競売との違い

任意売却が競売と大きく異なる点、それは自分の意志で市場相場にあった価格で売却できることです。競売は強制的に行われる上に相場の3~5割で落札されるケースがほとんどです。

また、競売は多く残った残債も原則一括返済となるため苦しい状況から逃れることができません。任意売却ならば高い売却代金で残債を大きく減らすことができ、その後の返済計画も金融機関と交渉して無理のない形に見直すことが可能です。他にも、引越し費用の捻出ができる点やご近所に知られない形で売却できるなど、任意売却には競売にない強みがあります。

※表は左右にスクロールして確認することができます。

| 任意売却 | 競売 | |

|---|---|---|

| 売却価格 | 売主様ご自身のご希望を反映させる形で売り出し価格を決めることができます。また、一般的な売却方法と変わらないため、市場相場に合わせた価格で売却できます。 | 競売では確実に売却を行うために最低入札価格が低く設定されます。結果的に市場相場の3~5割と低い価格での売却となるケースがほとんどです。 |

| ローン残債 | 競売よりも高く売却でき、残債も大きく減らすことが可能です。 | 売却価格が安く、残債も多く残ることがほとんどです。 |

| 残債の返済 | 債権者である金融機関と相談し、残債の返済計画を見直すことができます。収入状況などを考慮し、無理のない返済計画にすることも可能です。 | 原則として一括での返済が求められます。残債も多く残っているためかなり苦しい状況となります。 |

| 引越し費用や生活資金の工面 | 金融機関と交渉することで、売却代金の一部を引越し費用や生活資金として工面することができます。 | 売却代金は原則としてすべて返済に充てられます。引越し費用など手元に残るお金はありません。 |

| 引渡し日について | 一般的な売却と同様に、引き渡し日を事前に交渉できるため余裕を持って退去できます。また、親類や知人に購入してもらい賃貸契約を結べば、家賃を支払うことで住み続けることも可能です。この場合、退去する必要がありません。 | 裁判所により所有権の移転などの手続きが強制的に行われるため、退去日を売主様が決めることはできません。退去日以降も居座ってしまうと、不法占拠として訴えられる可能性があります。 |

| プライバシーについて | 物件情報を公開せずに売却することができるため、ご近所に知られずに進めることができます。 | 競売物件の情報は官報などを通して公開されます。執行官も現地調査に訪れるため、ご近所に知られる可能性が高いです。 |

| 将来の生活について | ローン残債が大きく減り、返済計画の見直しも行われるため前向きに生活再建を目指すことができます。 | ローン残債は多く残り、一括返済が求められます。引越し費用や生活資金の捻出もされないため生活再建は難しい状況です。 |

離婚による任意売却の注意点

| メリット | デメリット | |

|---|---|---|

|

デメリット |

|

ローン返済でお困りなら抱え込むよりご相談を!

任意売却と聞くと非常に難しく感じられたり、必要以上に責任を感じてしまう方もいらっしゃいますが、金融機関、保証会社、サービサーなどの社会的役割をご説明し仕組みをご理解いただくと、見た目に表情が明るくなり気持ちも前向きになる方が多いようです。ぜひご一緒に解決への最短ルートを考えましょう。

ローンの滞納が続いてしまうと裁判所によって強制的に競売が開始されてしまい、不利な条件で物件が売却されてしまいます。ご自身の意志により少しでも有利に売却を進めるためにも、なるべく早く任意売却をご検討ください。

センチュリー21あさひアーバンは司法書士・税理士・弁護士等とネットワークがあるため、法的な問題も安心してご相談いただけます。「リストラで支払いが厳しい」「ローンの滞納が続いている」などローン返済でお困りでしたら、ぜひ当社にお問い合わせください。

今の家に住んだまま売って賃貸化!リースバックが便利です

老後資金や事業資金、またはローンの返済などまとまった現金が必要となり売却をご検討される方もたくさんいらっしゃいます。そしてさらに、「できることならこのまま住み続けたい」とご希望する方も少なくありません。

リースバックはそうした願いを叶えられる不動産売却方法です。売却後も賃貸として契約してそのまま住み続けることができます。住み慣れた我が家から離れることなく売却したい方はぜひご検討ください。ここではリースバックの方法や活用事例、メリット・デメリットについて解説いたします。

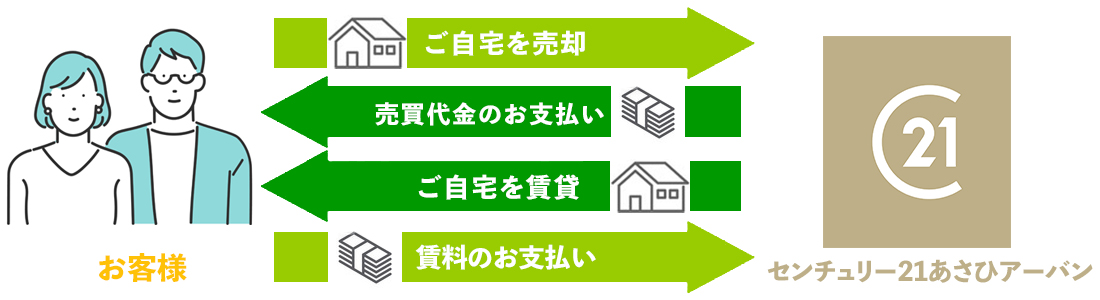

リースバックとは?

「売却した後も、住み慣れた我が家に済み続けたい」リースバックなら、その願いが叶います。お客様のご自宅を当社や当社紹介の会社が直接購入すると同時に、それら購入会社とお客様の間で賃貸契約を結びます。その後は賃料をお支払いいただくことで、これまでと同じようにお住み続けいただけます。売却後の引越し不要でお子様の転校、ご近所に知られるなどの心配がないのもメリットです。

現在の収入状況や支払い可能な賃料、将来の買い戻しのご希望などをぜひお聞かせください。お客様のご要望をできる限り叶えるリースバックプランをご提案いたします。

こんな方におすすめです

- 老後の資金を確保したいが引越しはしたくない

- 引越しをせずに事業資金や教育費などまとまった資金を調達したい

- 売却してローンを完済したいが今の家にも住み続けたい

- 引越しできない事情があるものの、売却して資金調達したい

- 債務整理のために売却したい

リースバックの活用事例

思い出深い我が家で暮らし続けながら、医療費と生活費を捻出

実家で暮らす父がある日突然、大病を患いました。勤めていた会社からは休職扱いとして手当が支給されるものの給料満額分とはいきません。さらに母は看病のために会社を退職して収入が激減したことで医療費と生活資金に不安が見え、実家を売却する話が出てきました。

とはいえ「長年住んでいた自宅を売却するのは…」と悩んでいたところにリースバックのサービスを知り申し込みました。想像以上に評価は高く、賃料を支払えば住み続けられるとのことで契約して売却、現在に至ります。

いまでは父も退院し、住み慣れた我が家で孫の遊びにお爺ちゃんとして笑顔で付き合ってくれています。

予期せぬ転勤で住宅ローンと賃貸の二重払い、さらに債務が重なり首が回らなくなっていた

結婚により地元でマンションを購入したものの、急に転勤が決まり引越しすることに。また地元に戻ることを想定していたのでマンションは売却せずに賃貸活用しようと考えていましたが、借り手はつきません。むしろ、マンションのローンと転勤先の住宅費を二重に支払う苦しい状況に。さらに養育費の増加や車のローンなども重なり、新たな融資も審査が通らず支払いが苦しくなってしまいました。

止む無くマンションの売却を考えた矢先、融資審査の必要がないリースバックの存在を知り相談。売却することでまとまった現金が入ったので債務を可能な限り整理することができ、人生設計を見直すことができました。

リースバックのメリット・デメリット

| メリット | デメリット |

|---|---|

| 売却後も仮住まいを用意する必要がなく、そのまま住み続けられる。 | 売却方法が不動産買取になるため、仲介売却よりも売却価格が安くなる傾向にある。 |

| 売却代金は一括で支払われるのでまとまった現金を手に入れられる。 | 契約内容によっては家賃が周辺相場よりも高くなる可能性がある。 |

| 不動産売買であるため、金融商品のような厳格な審査・条件がない。住宅ローン未完済でも利用可能。 | 周辺の不動産相場が下落した場合でも、買戻金額は一定となるため、結果的に損をしてしまう可能性がある。 |

| 競売や仲介売却と異なり物件情報は公開されないため、ご近所に知られずに売却して住み続けることができる。 | 買い戻しを目指していたものの難しい状況となった場合、普通に仲介売却した方が金額的に得になったと後悔する可能性がある。 |

| 物件を売却するため、毎年の固定資産税の支払いから解放される。 | 将来相続する人がリースバックの事実を知らされていない場合、相続するタイミングでトラブルになる可能性がある。 |

| 将来的に買い戻すこともできる | 金融商品ほどではないが審査は存在する。 |

| 売却代金の一部を賃料として充当することができる。実際に見積もり・提示が行われるまでは買取金額や家賃が正確にわからない。 | 実際に見積もり・提示が行われるまでは買取金額や家賃が正確にわからない。 |

「近所へ知られずに売りたい…」生活を大きく変えず、最適なプランを提案します

やむを得ない事情により不動産売却をする場合、「ご近所に知られたくない」とお考えになる方はたくさんいらっしゃいます。当社では仲介売却・不動産買取・リースバックなどお客様にあった最適な売却プランをご提案するとともに、「プライバシーの保護」に努めます。ご希望があれば物件情報を公開せずに売却を進めますので、ご近所に知られる心配はございません。

生活を大きく変えずに住み続けながら売却したいなら、ぜひセンチュリー21あさひアーバンへご相談ください。